区块链神吐槽

区块链神吐槽今天是医保谈判的第二天,今年的医保谈判将持续三天,市场关注比较高的PD-1产品的谈判将在明天进行,但是与PD-1单抗谈判相关的几家药企今天的股价却是下面这样的:

已经横盘了接近半年的恒瑞医药在今天突然大涨,同样有PD-1产品或者即将有PD-1单抗上市的几家公司股价也普遍表现比较好。

我认为主要原因是,前段时间市场被高值耗材集采等政策面的因素吓的像惊弓之鸟,对于任何政策面的扰动都会非常紧张,从而把医保谈判作为一项比较大的潜在利空来反映,实际上我们认为医保谈判对于真正有研发能力和产品商业化能力的创新药企业来说一定是好消息。

医保谈判是什么意思?

医保谈判为什么是利好?

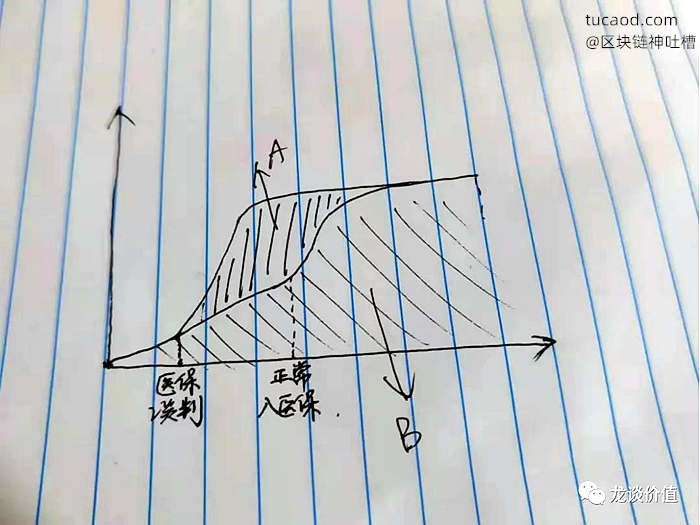

我随手画了这么一张图,大致的意思大家应该可以理解,在正常情况下的一个新药,正常的放量,并且按照传统的模式在“正常入医保”的时间被纳入国家医保目录,这个过程因为没有国家医保的支付,放量速度相对慢一些,整个药品生命周期中的累计销售额是“B”;而国家医保谈判的模式出现后,可能就成了在新药上市的很早期就快速的通过医保谈判纳入医保目录并快速放量,假设最终销售峰值类似,医保谈判的模式可以使得药品生命周期总销售额增加“A”部分,销售总额变成了“A+B”。

当然这个图简化了很多东西,比如药品销售生命周期达到峰值后可能会出现仿制药的上市和销售的“专利悬崖”,而医保谈判后快速放量可以大大缩短药品达到销售峰值所需的时间,从而给药品更高的销售额。

这里面还有一个简单的假设是销售峰值相同,明明医保谈判把价格降了很多,为什么认为销售峰值还能达到一致呢?主要是两方面的考虑:

- 原本的药品进入医保前本身也要经过很长时间的螺旋降价,并非过去进入国家医保就完全可以保持原价;

- 降价叠加医保报销后可负担的患者人群会大幅增长,价可以一定程度上换量。

以上假设也有不适用的范围,比如对于罕见病用药来说,疾病患者人数本来就非常少,想通过这种以价换量的难度会非常大;再比如对于降价幅度过大导致市场空间萎缩过多的产品可能会导致医保谈判后的销售峰值有所下移。

最新医保谈判pd1价格怎么看?

医保谈判中PD-1的价格谈判怎么看?

PD-1单抗的谈判我们主要考虑成本、竞争格局和市场空间三个方面:

pd1成本的角度

目前国内的PD-1厂商还是以一次性反应袋生产为主,生产成本比较高,明年主要的厂商基本都会换到不锈钢反应罐,生产成本会大幅降低,从而使得医保谈判降价后还能有足够的利润空间甚至是降价空间,尤其是市占率比较高的龙头公司还能保证有不错的利润率。

pd1竞争格局方面

我们认为目前PD-1的竞争者虽然非常多,但是一方面是降价后的生产成本大多小厂商可能难以覆盖;

另一方面是头部的恒瑞、信达、百济、君实和进口厂商瓜分市场后,本身商业化能力就欠缺的小厂商更难进来竞争,PD-1单抗是需要学术推广的产品,并非单纯打价格战的产品;

还有就是后期小厂商以小适应症快速审批上市的难度会加大,小适应症先批上来获取现金流的模式也将不再成立,那么后排的小厂商的在研产品到底能有多少推出到市场上来,我们也要先打个问号。

pd1市场空间方面

我们认为即使是年化用药费用降到3-4万元/年的水平,这个市场依然有四五百亿的规模,毕竟国内有每年新发450万+和存量1000万+的肿瘤患者,患者基数庞大且随着肿瘤患者生存期的延长,用药时长的持续增长也将带来市场空间的扩大。

医保谈判砍价会不会影响创新药研发的激情?会不会影响CXO企业的订单?

这个是近期被问到最多的一个问题,龙哥可以很明确的告诉大家我的观点,就是中国的创新药行业发展才堪堪处于发展初期,国内第一个创新抗肿瘤靶向药埃克替尼是2011年上市的,至今不到10年的时间,很多药企加大研发投入才是2018年药品带量采购以来的事情,因为医保谈判而影响创新药研发激情是绝不可能的事情。

如果说砍价影响了创新药研发的激情,一定是影响了重复研发情况比较严重的me too新药的研发激情,因为未来药监局对me too新药的审批可能更加严格,医保对于me too新药支付的溢价也会越来越低,只有做Best in class和First in class才有可能实现一枝独秀和获得盈利和估值的双重溢价。

国内很少有公司能做BIC或者FIC,如果现在做的产品都不赚钱,如何有现金流支撑BIC或者FIC的研发?

问题就在于,如果大家都能在me too新药上轻松的赚到钱,谁又会真的冒着巨大的风险、投入巨额的资金去做真正原创新药的研发,创新药研发在海外本来就该是皇冠上的明珠的事情,不是传统小药企随随便便就能搞的事情。

至于CXO企业的订单,更难去影响到,我们把除了临床CRO以外的其他CXO龙头拉出来看一看,他们的收入结构中,绝大多数收入都是来自海外,也就是说中国的CXO行业其实是国际化水平最高的,借着国内的工程师红利和规模化生产的优势吃遍全球,这些公司即使没有国内的收入都可以活得顺风顺水。

而关键是如我上文提到的,国内的创新药研发还处于相当早期,研发投入还会在未来几年里继续保持高增长,同时外包率也还是会越来越高,那么CXO行业的中长期景气度完全没有问题。

创新药企业怎么投资?

这点在过去的文章中,给大家重复过很多次,尤其是对于创新药的专业程度没那么高的投资人,最简单的选择就是创新药总龙头、biotech公司中已经走出来的白马股、创新药ETF。

对于稍有一些专业能力的投资人,除了以上的选择以外,就是biotech公司里比较有特色的公司,所谓的特色就是能做出差异化的竞争的产品的公司,比如双抗、ADC、眼科创新药,或者是已经能验证自身临床推进和商业化的biotech公司。

好久没看到大家点“在看”了,这样吧,如果今天的“在看”数量超过2888个,龙哥明天就把以上具体的标的整理出来分享给大家。尊重一下龙哥的付出,点个“在看”鼓励下~

订阅号:龙谈价值

中型私募医药研究负责人、医药股投资经理,深挖行业及公司基本面,守正出奇,坚守价值。