区块链神吐槽

区块链神吐槽原文标题:从学徒到出师,中国电动车压铸的三次升级

特斯拉带起的汽车轻量化,谁是受益者

2021年2月2日,在位于Space X在德克萨斯发射火箭的基地附近,马斯克与著名汽车拆解测评专家桑迪·门罗(Sandy Munro)找了一间简陋的办公室展开了一场接近一个小时的对话。

70多岁的桑迪·门罗大爷不但是车评人,也是一位YouTube网红,拥有17万粉丝的他经常披着一身白大褂或者黑夹克毒舌的拆解各种电动车,喷特斯拉喷的金句迭出。不但说Model 3的后车身结构就是一床东拼西凑的被子,还吐槽车身之间的拼接宽的坐着Space X的火箭升上火星都能看得到。

和门罗老爷子聊天的马斯克

但这次门罗大爷聊起特斯拉的车身问题时,早有准备的马斯克先是极力应和,表示这些问题的确存在,所以“买Model 3要么在刚上市的时候,要么在生产稳定的时候。否则在增产期间,既要让车的产量快速直线上升,还要处理好各种细节,简直难于登天。”

但下一秒,马斯克就给老爷子杀了一个回马枪,用Model 3的bug给Model Y打起了广告:Model 3的接缝如此差劲的根本原因是没有用我们最新的一体化压铸技术,Model Y用了这个技术后不仅没有了让人厌恶的车身缝隙,数台大型压铸的组合,就可以对一条产线上约300个机器人绝大多数功能的替代。又省钱,又省力。

压铸不是什么新鲜技术,原理和古代人们浇铸青铜器有点像:把融化的金属液体注射进一个磨具的腔体里面,等金属冷却以后就得到了一个的金属铸件,优点是可以轻松打造精巧复杂形状的零件,缺点是成型过程中的热胀冷缩容易产误差,因此应用范围有限。

压铸机图片

可是马斯克却对这项技术情有独钟:

2020年的电池日上,马斯克表示ModelY 将采用的一体式压铸后底板技术,让ModelY的下车体总成重量极大降低,制造成本还能下降40%。推特上,马斯克也对来自这台的重达410吨,相当于5架航天飞机之和大型压铸机赞不绝口,并表示它将带来“车身设计和生产的革命——更轻、更紧凑、更好的NVH、更高的精度、更低的资本支出、更低的单位成本。”

另一方面,马斯克对压铸机的执着,却在遥远的中国大陆压铸产业掀起了一场行业风暴,这场风暴的冲击分为三次,历时7年之久,也让这个陷于停滞的传统行业迸发出了新的活力,甚至创造出半年上涨20倍的财富神话。而中国电动车产业的发展也随着特斯拉的三次压铸变革,而在一次次交锋与学习中,不断成长。

初次接触:特斯拉的伙伴不好当

中国的汽车压铸产业,第一个进入特斯拉眼中的,其实是在2013年,一个叫做旭升股份的宁波企业。

这个公司一直有意做新能源产业配套,在电池组外壳、变速箱箱体、变速箱悬挂等零件上加工能力不错。

在旭升的招股书中,这家公司用了近万字的篇幅,详细描绘了如何打入特斯拉产业链,并将特斯拉变成旭升第一大客户的过程:2013年6月,远在大洋彼岸年产能仅 有2万的特斯拉,为了将电池冷却系统中一个零部件,从两部分焊接工艺,变成一次加工成型,找到了旭升。

旭升也抓住机会很快的交出了一份让特斯拉满意的答卷,快速的做出了样品。接到从中国送来的样品后,特斯拉又亲赴宁波,对旭升的现场情况、制造能力、设备产能、研发能力做了综合评测,全部通过后双方自此签署了一份共计十年的通用合同。

此后几年间,旭升再次参与了特斯拉的Model S 车型产品所需配件研发,成为特斯拉的共同设计、研发和加工供应商,并于2015年打入特斯拉Model S 及Model X 等车型的传动系统——用于通用平台的变速箱箱体,同年,来自特斯拉的订单,以50.27%的营收占比,成为了旭升的第一大业务收入来源。

旭升的产品代表图

简单地算一笔账:旭升在一辆Model S/X 的配套价值在3500-4000元,Model 3 配套价值在2000元左右,毛利高达50%以上,也就是说,旭升从特斯拉的一辆车上,就能赚到1000-2000元,这在价格战频繁的压铸行业算得上是印钞生意了。

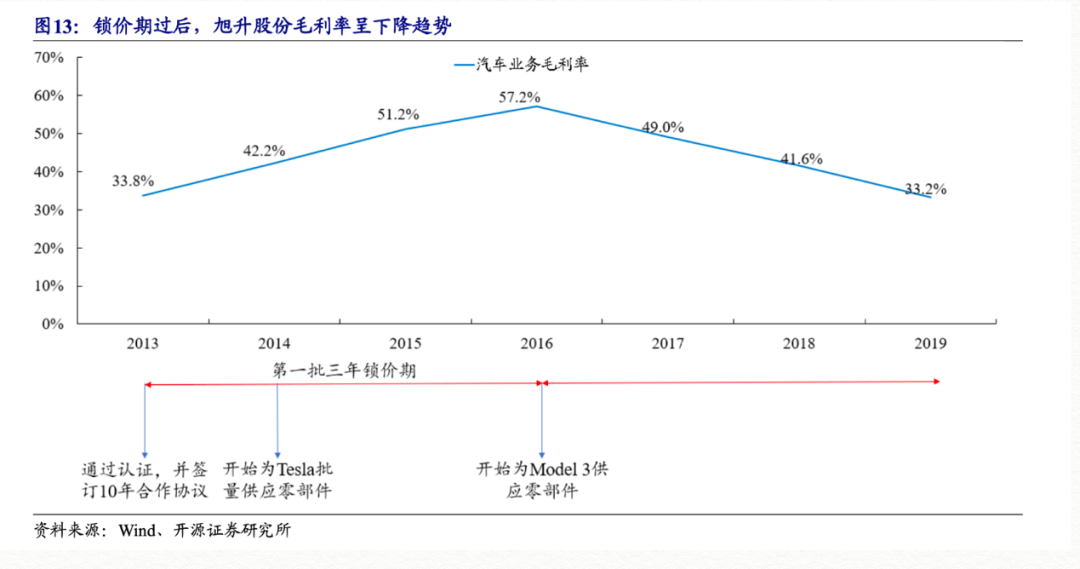

前半段的故事很精彩,甚至到了中国铸件市场已经开始连续两年下滑的2019年,旭升依旧能够靠着11.0亿元,同比0.15%营收增长,在行业中脱颖而出。

然而,一边是营收的增长,另一边则是毛利率的急速下滑:2016年起,旭升对特斯拉的汽车业务毛利率一路从57.2%下滑到了2019年的33.2%。

原因很简单,根据旭升与特斯拉的十年合同,产品在前三年拥有所假期,后七年的产品价格则需双方“根据情况调整。”

毛利暴涨后暴跌,这背后是依靠低廉的劳动力,更高的配合度,成功打入世界级客户的供应链的,很多中国制造业上游企业的代表性崛起方式。

但如果只是局限于,变速箱、电池外壳的铸件制造,那中国的压铸产业,或许都将这样——作为一个传统产业,在一个产业变革的特殊时刻与产业新贵经历短暂的甜蜜,紧接着,就在下游客户不断的压价、压毛利中,成为其万亿市值的垫脚石。

毕竟只是如果局限于此,意义显然是有限的——毕竟中国并不缺压铸企业和压铸产能,特斯拉更不缺便宜又听话的供应商。根据《Modern Casting》,2010-2017年,中国铸铝合金铁件产量从380万吨增长至730万吨,年复合增长9.78%。在全球占比为38.27%,位居全球第一位,超过第二至六位的总和。

高产能的背后,其实是行业的高度分散,在中国,有整个行业多达1万两千多家,只有10%的大型压铸企业,其中,大部分都是给汽车做配套的,随着2018年开始的汽车产业寒冬,压铸产业也随之步入了漫漫的下跌之旅。光靠特斯拉在一些中小零部件上使用中国的压铸件,显然难以为这个产业带来质的改变。

旭升股份之后,第二个进入特斯拉视野的中国企业,是一个叫力劲的中国压铸机企业,强强联手,全球的压铸产业,自此进入了一个革命性的变革。

二次变革:藏在model Y毛利提升中的秘密——超大压铸机

2020年底,一些精明的投资人,在翻开特斯拉的财报后,发现了一个难以理解的数据,同一平台上生产出的车型,最新的车型Model Y,相较已经成熟量产的Model 3,竟然出现了微小的毛利上涨。

百思不得其解的投资人们,开始从Model Y的各种蛛丝马迹中,寻找特斯拉成本下降的秘密,但答案,其实早在美东时间2020年9月22日的特斯拉电池日发布会上,马斯克就已经将秘密大白于天下——一台来自中国力劲科技旗下的意德拉的超大型压铸机。

这是一台长19.5米、高5.3米、篮球场大的巨型机器,重量高达410吨,相当于5架航天飞机之和。

其生产厂家意德拉,则素以生产高质量的压铸机闻名,上世纪四十年代在意大利成立后,近80年时间里里,仅生产了15560台机器,其中还有三分之二的机器仍在运行与维护,也是大型压铸机的先驱,1993年生产了第一台4000吨压铸机,与来自瑞士的布勒,联手垄断了全球大型高端压铸机设备长达几十年。

2008年金融危机期间,意德拉被力劲集团收购,成为旗下全资子公司,开始和力劲一起开拓更广阔的市场,也完成了力劲它带来的挑战:制造全球第一台6000吨压铸机。

这台新机器显然让马斯克大为满意,它可以将传统车架中的需要加工再组装70个零件,焊接1000至1500次的复杂生产过程,变成一次简单压铸加工,让焊接两小时变成压铸两分钟。

相比传统的汽车后地板七十多个的零件拼接,Model Y的后地板总成,采用了两件超大型铸件拼接的方式组成,制造成本降低足足40%。

仅仅将七十个零件精简成两个,为什么就能带来40%的成本降低?三个词总结:省材料、省地方、省时间。

省材料:铝压铸过程中的废品,可以通过再次熔炼,将材料利用率提升至90%;而传统的冲压、焊接工艺的边角料以及残次品,则只能以废金属的价格回收,板材利用率仅有69%-70%。

省地方:大型压铸机的使用,可以降低对产线上工业机器人的投入,进而降低了30%以上的汽车厂房面积。

省时间:根据中信证券研究示,“5000吨以上超大型压机单次工作循环在180s左右。若按每天生产20小时、一年工作300天计算,则单台压铸机产能在12万件/年。”12万件一年,也就是2019年交付量仅36万辆的特斯拉产能的三分之一。

而目前的特斯拉,则在四大工厂中,共计拥有八台来自力劲科技的巨型压铸机:拥有三台压铸机的上海超级工厂与柏林工厂,分别年规划产能45万辆与50万辆,而拥有一台压铸的美国加州弗里蒙特工厂也于2020年,将产能冲上了59万辆;而正在爬坡中的德州工厂,规划产能也达到了50-100万台。

力劲科技的股价,也在于特斯拉的合作中,完成了一年股价增长近20倍的奇迹。

当然,不仅是特斯拉,力劲作为中国设备商,与不少中国压铸企业也一直有着合作,乃至相互切磋压铸工艺,特斯拉带来的工艺创新和思路,也随之开始影响中国的压铸产业。

03 三次风暴:国产压铸,从特斯拉助手,到国产电动车搭档

当特斯拉大张旗鼓的为力劲的压铸机而摇旗呐喊时,中国的压铸产业,也在同期发起了一场无声的变革。

2021年5月26日,特斯拉产业链上,一家叫做文灿的企业,与力劲科技签署了一份包含7套压铸单元订购的战略合作协议。

根据协议,力劲科技将为文灿提供。7套压铸单元中,包括了两套6000吨设备,三套4500吨设备,一套3500吨设备,以及一套2800吨设备。

两台6000吨吨设备,意味着文灿将直接进军超大型一体压铸,对整车车身下手,4500吨的设备可以压铸出车门,3500吨和2800吨则可以用在车座生产上。

在文灿正式引入6000T设备之前,全球的汽车产业链中,拥有力劲6000T及以上设备的企业,仅特斯拉一家。随后,资本市场也对于这一动向给予了热切的反应:文灿的股价在签约后三日累计上涨超过26%。

文灿买超大型压铸机背后,则是跃跃欲试的国产电动车明星企业。根据文灿官方消息,早在2019年,蔚来就已经成为文灿的前五大客户,双方的合作方向正是蔚来ES8/ES6/EC6车身结构件,而2021年,蔚来也将成为文灿的第一大客户,并将旗下尚未正式交付的ET7车型结构件,交由文灿生产。

为了提高续航,蔚来汽车的车身本身就是全铝的,其中有30%就是铝铸件,但因为没有使用更大的压铸工艺,不得不使用复杂的连接工艺来将打造白车身,这里面包括诸如热融自攻铆接(FDS)自冲铆接(SPR)铝点焊(RSW),等7种复杂工艺,不但焊接机器人是ABB这样的名牌,连焊接枪头都需要从德、法等国进口。

这种情况下,“偷师”特斯拉,学会一体压铸的技术无疑就是蔚来汽车的提升产能,降低成本的当务之急,而文灿和力劲,无疑是它切入一体压铸的最好助手。

当然,野心勃勃想要入局大型结构件压铸,以及国内电动车明星企业的,并不只有文灿一家。

作为特斯拉最早的压铸件供应商,旭升也将布勒的4400T压铸设备收入囊中;另一家国内铸件龙头企业爱柯迪,也在近日的2020年年度业绩说明会上明言表示”今后5年,我们将集中财力和人力资源,引进2800T-4400T大型压铸机,研发汽车结构的高压压铸制造技术。“

相较能够一次性压铸出二分之一个电动车后地板的6000T压铸机而言还略有不足; 但4400T设备,同样属于压铸机中的大型产品,是生产大型复杂薄壁新能源汽车铝合金结构件的必需产品。

特斯拉打头阵,力劲压阵,文灿、旭升、爱柯迪入局,国产电动车企随后跟上,一场关于电动车大型结构件压铸的中国军团正在逐渐成型。

尾声:特斯拉的产业链变革,中国制造的崛起范式

从特斯拉激进用铝降低车身自重;到大型压铸件使用,颠覆传统汽车生产;再到特斯拉带领下,中国的汽车铸件厂上马大型铸件影响下游整车厂。

如果说,从前特斯拉入华对于中国电动车产业的鲶鱼效应,讨论的声音主要集中在宏观的整车层面;那么如今中国压铸产业的三次变革,则为这一过程提供了更为具体的微观样本。

第一次,是作为以给特斯拉的加工为主。

第二次,是开始和特斯拉一起研发设备和工艺。

第三次,是中国产业开始自购设备,输出自己的方案。

而中国的电动车产业也将在与一流对手和老师的交手中不断成长。

中国汽车如是,中国制造亦如是。

编者按:本文来自微信公众号“远川科技评论”(ID:kechuangych),作者:刘芮,36氪经授权发布。

参考资料:

[1] 中信证券:压铸颠覆汽车百年制程,行业将迎黄金时代-作者:刘海博、李越、尹欣驰 、宋韶灵

[2]和金链:【年度总结】2019,压铸行业都经历了些什么

[3] 安信证券:从 Model 3 看轻量化发展机遇 -作者:袁伟、徐慧雄

远川科技评论

微信号:kechuangych

饭统戴老板小伙伴们的科技后花园,用投资视角,扒巨头秘史,没有客气,只有硬核!