区块链神吐槽

区块链神吐槽原文标题:为什么宏观经济学经常不靠谱

本号上一篇文章关于产业升级与白酒、房地产及汇率,纠正一些广泛传播但显而易见的误解,开启了我们“经济学科普”的道路,很多朋友看了觉得很过瘾,但是今天我要“自挖墙脚”,说一说为什么“宏观(注意这个前提)经济学”经常是不靠谱的。

一、从药物临床试验出发去理解宏观经济

在正式内容之前,我们需要把话题延伸得稍微远一点。几天前我接种了新冠疫苗第一针,接种前要签署一份《知情同意书》,其中列明了适应人群,即18岁以上60岁以下,老人和小孩是不能接种的。当时我就产生了一个有(wu)趣(liao)的念头:如果是老人或者小孩,出于紧急需要,接种了疫苗,还能有效吗?

虽然有了这样的疑问,但以我有限的医学知识来看,我知道这样的问题没有答案,因为即便是这些疫苗的开发人员,在没有进行足够的临床试验之前,也是不敢下结论的。我们目前的现代药学,是一门循证科学,只有经过了大样本随机双盲对照试验,才能说一种药物是有效或者无效。但即便是灭活疫苗这样历史上反复被证明有效的底层药理机制,三期临床试验高达3、4万人,其结果仍然是一个概率值,而不是像做数学题那样,要么是100%的对,要么是100%的错。

为什么会是这样的呢?是因为人体是一个复杂的生理系统,尽管绝大多数人都有这样的免疫应答机制,但是具体到每一个人的时候,哪怕再大量的随机双盲对照试验,也不可能覆盖所有的条件背景,比如受试者当时的心理状态、饮食情况、工作压力、家族遗传等等,而这些因素都可能会影响药效的发挥,但受制于资金、时间等各种约束,临床试验不可能穷举所有的约束条件来做双盲对照试验,所以最终的有效性都是一个概率。

从药物临床试验出发来理解宏观经济,就很容易理解为什么“宏观经济学”经常不靠谱了。因为一个经济社会,是一个比人体更加复杂的有机生态系统,不同国家之间的人口构成、历史文化传统、科技和经济发展程度、经济规模。。。都不相同,即便是同一个国家,在社会发展的不同阶段,其面对的人口结构、经济和科技发展阶段、外部经济环境、内部政局。。。等等,也都会发生重大的变化,同样的政策,再来一次的效果也很可能大不一样了。

要知道,药物临床试验,到了三期,一般至少需要上千人的试验,以屏蔽掉年龄、性别等重要的基础差异,但是宏观经济政策呢?是没有条件也没有可能进行随机对照试验的,这就相当于货币或者财政的政策工具这剂药方开出去的时候,决策者和宏观经济学者们,其实是没有多大把握的,如果他信誓旦旦一定有效,那要么是在安慰民众,要么是在安慰自己。

不仅如此,宏观经济学不太可靠的原因还有很多,包括但不限于:

很多宏观变量并不是微观变量的加总:一个比较典型的例子是“谷贱伤农”,每个农民都出于最大化产出的目的去扩大产量,但是对于粮食这样需求弹性较低的商品,一旦供过于求,价格跌幅往往是巨大的,农民的收入反而是下降的;

宏观经济政策的逻辑与微观逻辑的矛盾:比如流动性陷阱,再比如对价格粘性认定的不同,会导致货币中立或者非中立,也即货币政策效果的不同。

二、宏观经济学不靠谱的历史实践

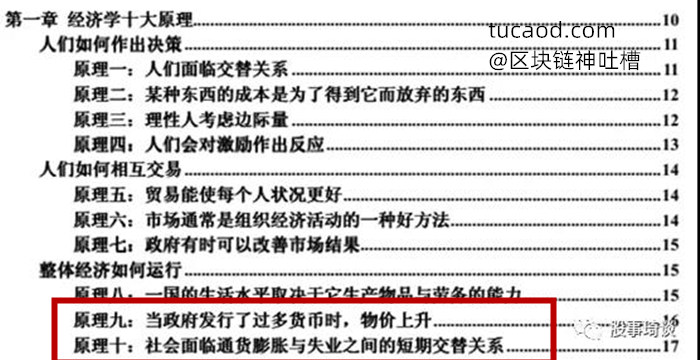

很多人都认为曼昆的《经济学原理》是最好的经济学教科书,并且对十大经济学原理记忆犹新吧:

这本书最早是1998年出版的,也就短短20年的时间,当我们对比当前宏观经济政策的实践,不难看出原理九和原理十已经遭遇了严重的挑战。

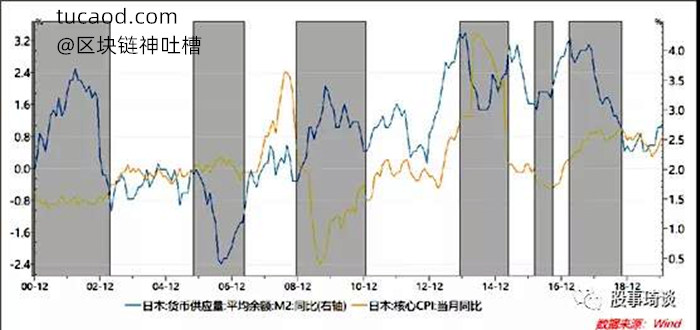

以日本为例,我们可以看到过去20年,日本物价走势有一半的时间与货币供应是反向的,日本政府无论多么努力地扩大货币发行,但依然深陷通缩的泥潭。

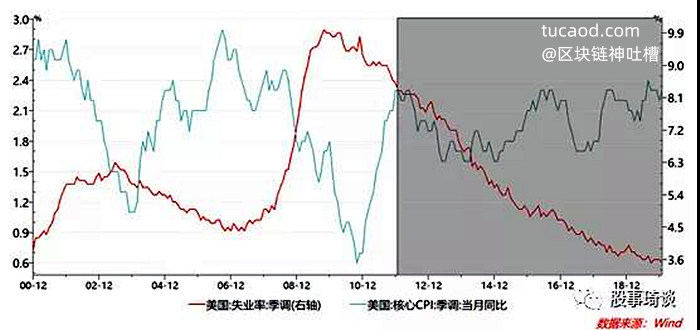

再如美国,剔除疫情扰动的过去十年,通货膨胀(核心CPI),也几乎与失业率之间脱敏了。

也正是由于这样的传统理论失效,美国和日本货币政策的运用力度越来越大,速度越来越快,在MMT的道路上一路奔驰向前。而在1998年亚洲金融危机期间,被欧美主导的IMF专家组坚定要求韩国、泰国等国加强财政纪律,紧缩货币以应对危机,东亚国家当年打碎牙齿吞回肚子里,现在却看着欧美日疯狂启动印钞机,真真让人情何以堪。

当然,二十年前的IMF专家们大概率并不是故意为之,而是“不是我不明白,这世界变化快”。实际上,日本和美国通胀压力与货币供应和失业率脱敏,其微观机理很可能也是不一样的,比如辜朝明的“资产负债表衰退”理论解释力就比货币主义要强很多,而美国通胀率偏低,则更可能与技术进步,特别是页岩油的突破,以及贫富分化等因素关系更为密切。而且韩国、泰国等作为小国经济体,也确实无法套用大国的经济政策,正如我前文所述,虽然是同样的药方和症状,但“病人(经济体)”的体质差别太大了,以至于药效完全不同。

三、如何识别宏观经济学的不靠谱

其实看完前面的分析,大家应该对如何识别哪些经济学分析不靠谱有了一个基本的印象,那就是:脱离了微观实现路径的宏观分析,而是只堆砌宏观数据相互之间的“所谓”“相关”关系的宏观分析,大部分是不靠谱的。诺奖得主斯蒂格利茨对此总结道:“整个经济学界已经相信:宏观的变化必须以微观经济学的原理为基础;经济学的理论只有一套,而非两套。”

具体原因前面我已经讲得很清楚了,宏观变量之间的关系,特别是脱离了微观的实现路径,实在是太难分析了,不怀着超级谨慎和试验性的心态,斩钉截铁地断言两类或几类宏观指标之间的相关的关系的,基本上都可以归入老中医一类了。代表性的言论包括:货币放水比如带来通胀;危机都是十年一个轮回;从来没有过持续三年的牛市。。。等等。

与之类似的,很多人经常把未来年份的经济走势与历史上的某年相对比,这也是一种十分危险的做法,不能说经济环境和政策完全没有相同的时候,但确实太困难了。举例来说,就我个人的看法,2009年四万亿后,史无前例的强劲刺激,引发了2010-2012年大量的产能投资,并在密集投产的2013-2015年造成了严重的产能过剩,形成了工业品持续54个月的通缩局面,直到2016年开始,库存回补和供给侧改革才开始修复,但随后又于2018年遭遇资管新规去杠杆和贸易战的双重打击,以及2020年新冠疫情的冲击,到了目前为止,才走完了一个完整的产能周期。所以可以说过去十几年来,每一年的周期所在位置都是完全不同的,试图类比其中任何一年都是错误的。与此同时,再把以宏观杠杆率为代表的金融周期及监管政策进步(注意我这里用的不是政策周期,而是进步,因为政策是结构性进步的,MPA、资管新规的影响都是永久性的而非周期性的)叠加上去,基本上就可以搭建起一个相对完整的分析框架,这个框架既可以通过商品价格和企业盈利这样的微观指标,还可以通过银行资产质量这样的中观指标,以及宏观杠杆率这样的宏观指标相互印证,这样完整的框架以我个人来看才可稍稍让人放心,但依然是如履薄冰,时时谨慎。2018年的资管新规和贸易战,就曾将我惯用的产能周期打破,结论错得一塌糊涂,脸肿得不敢见人图片。

四、如何应对宏观经济学的不靠谱

宏观经济学的不靠谱是内生的,所以要应对其实是很困难的,但行文已至此,还是想尝试着给出一些不是方法的方法:

1、自力更生:建立自己的,有微观逻辑的分析框架。

站着说话不腰疼,对于大多数人来说,这个都是很困难的,但梦想还是要有的,万一靠谱呢。

2、选好团队,干活不累:选择分析框架中有微观逻辑的,历史结论准确概率高的分析师,重点跟踪。

同时能符合这两点要求的团队并不多,但还是可以尽量去比较、优选,如果能找到,那么可以重点跟踪其观点,离不靠谱的团队更远一点,以节约时间、精力和感情。

3、向巴菲特学习:忽略宏观

熟悉巴老的朋友应该都知道,巴老几乎每一次都强调忽略宏观。尽管很多人认为巴老其实是宏观大师,只是凡尔赛罢了,但我不这么看,事实上巴老从来没有,更没有必要凡尔赛,在他的体系中,宏观的确是不重要的,当然,巴老能这么做,也是有前提的。

首先是长期稳定的资金,这使得他可以跨越经济周期。

其次,对企业的微观分析,要比宏观分析的框架稳定和有效的多,好的盈利模式、大的成长空间、高的竞争壁垒,再加上优秀的管理层,成功的概率就已经很大了,何必再去和不靠谱的宏观去较真呢。

最后,巴老投资的时间足够长,他也经历或者至少观察了足够多的成功和失败的概率,他其实是以足够长的观察时间,来进行了“大样本双盲随机对照试验”,精选出了自己对于企业价值的分析框架,并已经经受住了时间的考验,所以他才可以忽略宏观。在这里强烈推荐巴老在2019年那次接受yahoo财经“influencers”栏目采访的实录,采访中巴老也表示“负利率”是“活久见”,在他的观念里这种情况是不应该出现的,但是巴老坦率接受了这一宏观新现象,而他明确的表示,“即便是负利率持续下去,我也坚定相信股票投资是比债券投资更好的选择”,真是深刻的思考,让人着迷。

不过,债券投资和研究的朋友们,就没法学习巴菲特了,你们实在是没法忽略宏观,更要面对这个本来就不靠谱的分析中的年度内的波动,我只能说一句:兄弟(dei),辛苦了!

订阅号留言

杜杜同学

非常认同孙加滢老师的观点,宏观是做大势研判的。央行根据每个短的经济周期(3-5年)相机制定、调整、执行货币政策,带来的流动性变化会直接影响资产价格。所以这是自上而下投研体系的重中之重。再者,所谓的“不靠谱”只是后视镜角度去看历史,但是资产价格的变动已经过程中实现了……

此外您提到的很多人关注短期宏观,是因为大家更关注短期的市场预期呀。

股事琦谈

虽然资产价格会随着预期波动,但最终的走向还是跟随基本面的,所以错误的宏观分析,也必然只能带来错误的方向,都是让投资人赔钱的。

我们的对话有些错位。我的意思是只要宏观分析错了,一定是其结论与实际的经济走向之间方向错了。无论最初的分析是短是长,因为如果按照其分析去投资,也一定是投短期或长期的,结果也一定是赔钱的。

FM+Z

琦老师前半段风趣比喻挺像《枪病钢》作者J.D另一本书《为什么有的国家富裕有的国家贫穷》开篇对意大利南北对照试验的调调总量研究就像任何一个成熟模式(合理又有约束),以规律+逻辑先框一个大致不错的概率情景,后面细节验证就看能支付多少成本,颗粒度的大小、精力的分配、下注的多少则靠知识经验和少部分人的天赋。

原文标题:2021年宏观分析中最tricky的三个点

2021年的宏观经济前景也许不是最具分歧性的,但是鉴于2020年疫情的特殊背景,我觉得有三个重要的预测点还是颇为tricky,在这里谈谈我的看法。

一、流动性拐点的LV之辩

2021年毫无疑问将会出现流动性的拐点,但更为重要的,是这个拐点到底是有多“拐”。

具体来讲是什么意思呢?

2020年中国名义GDP增长约3%,而M2和社融增速都达到了两位数,所以流动性十分充裕,这是政策有意为之,也是非常及时的,起到了稳定市场和经济的作用,但同时也是克制的,力度相比于其他主要经济体要小得多。

可进入2021年就不一样了,预计今年名义GDP增速在10%左右,而社融增速增速可能还会比2020年略微减速,所以相对的流动性,一定是出现拐点的,实际上,伴随经济快速企稳回升,这个拐点在去年四季度甚至更早一点已经出现了。

但在这个拐点出现之后,到底有多紧,也就是说流动性是继续向下,形成“倒V型”反转,还是相对下沉到一定程度后,稳住,也就是说“L型”,才是更加重要的。不认真探讨这个,只谈“拐点”,少说了是不严谨,多说了就……

那么到底是“倒V”还是“L”呢?从政策指引来看,各级文件和讲话都反复强调“保持货币供应量和社会融资规模增速同名义经济增速基本匹配”,也就是说目标一定是“L”型。我个人认为,无论是考虑疫情仍有变数,经济只是初步企稳且通胀压力短期依然温和,还是海外供应链恢复后中国出口到底如何,都决定了政策目标在一定阶段内不会指向“倒V”型,这一点毋庸置疑。

但为什么大家依然担心呢?除了由于舆论(比如马委员的发言)和人心变动之外,我认为不确定性有两点:一是面临2020年的超低基数,2021年尽管货币政策目标是“L”型,但流动性的相对宽裕程度与2020年差别确实会比较大,无论是央行还是市场参与者,都不太有底气。二是2020年下半年以来,大宗商品价格和部分地区房价的上涨十分猛烈,也导致部分地区的房贷加价控量,地方专项债在一月份也没有发行,确实市场参与者的紧缩预期难以缓解。这也是对2021年(至少是上半年)流动性判断比较tricky的地方。

虽然存在不确定性,但前面所建立的分析框架依然是十分有价值的,因为我们已经明确了两个前提:

- 政策意图是“L型”,也即政策目前还不想强力打压经济,只是从极度宽松转向“基本匹配(个人认为匹配较好的是2019年)”。

- 当前的经济仍然在稳健增长的趋势中。

在这两个前提下,我们可以得出很多有价值的推论:

首先,当前所表现出的资金市场和信贷市场的利率水平提高,是需求强劲而供应“温和”所导致的,政策不应该对社融特别是信贷总量有很显著的抑制,短期内也不太可能加息。这意味着,在官宣货币政策转向前,社融总量,至少是信贷总量,不应该明显低于预期,同时,无风险利率至少是很难明显下行。并且,如果资金过紧,央行会给予支持,虽然不会让市场重回2020年以及2021年初因永煤事件导致的那么宽松,但也完全没有理由主动引爆“钱荒”。

其次,万一出现了政策主观无意但客观上过于紧缩的“意外”——也就是央妈的“不宣而转(向)”,那么会出现什么局面呢?由于融资需求较好而供给显著不足,无论是资金市场还是信贷市场,都会出现幅度较大的利率上行。且只有央行迟迟(直观感觉至少要超过3个月,甚至更久)没有出手缓解,那么才会出现2018年那种由于信用过度紧缩,最后实体需求确实也出现疲弱,然后“衰退性宽松”,市场利率特别是无风险利率才会持续下行。目前市场中一部分人是跨过了这个利率提高的阶段就直接看“衰退性宽松”了,如果不出意外的话,他们至少阶段性会明显错误,对于做债的同学们,这一点是值得警惕的。

目前来看,实际情况是第一种情形即L型,第二种情形概率较小,但只要商品价格和实体经济持续复苏,那么对“倒V”的担忧还将持续,直到管理层的关于货币政策转向的“官宣”。

二、制造业投资与商品价格的“二元悖论”

2021年宏观预测中另一个 tricky 的点是制造业投资。由于外需的拉动,中国工业企业的产能利用率在2020年下半年快速回升,并于四季度单季回升到78%的近8年来高位。较高的产能利用率不仅推高了大宗商品价格,南华工业品指数已经接近了2011年初和2006年中的两次历史最高点,工业企业利润更是自2020年6月起,连续7个月单月同比两位数增长。制造业投资也从2020年8月开始单月转正,11和12两个月单月同比增速更是快速攀升至两位数,不少乐观的研究人员更预期制造业投资将是2021年经济增长的主要动力之一。

综合考虑外需持续性,以及国内工业企业产能出清的情况,对于制造业投资偏乐观的预期本身,是十分合理的。但2020年底全国工业和信息化工作会议上,肖亚庆部长明确表示,“将围绕碳达峰、碳中和目标节点,实施工业低碳行动和绿色制造工程。钢铁行业作为能源消耗高密集型行业,是制造业31个门类中碳排放量最大行业,在2030年“碳达峰”和2060年“碳中和”的目标约束下,钢铁行业将面临绕不开的挑战,必须从现在开始付诸行动。从明年(2021年)开始,要进一步加大工作力度,坚决压缩粗钢产量,确保粗钢产量同比下降。”我们根据关于碳排放和其他能耗及环保指标约束的最新情况观察,多个行业均表示新增产能严重受限,由此来看,2021年制造业投资的增长有可能出现低于预期的情况。

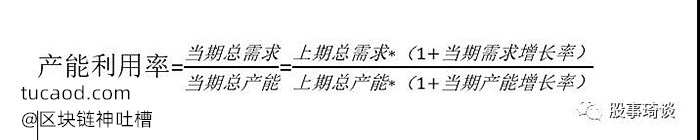

但这才是有趣的地方,我们可以从下面的公式来看一下:

而如果我们假定库存始终为0,也即全部产量是按需生产,等于需求量,那么上面的公式就可以变换为:

这也就意味着,只要“当期产能增长率≦当期需求增长率”,那么产能利用率就可以维持稳定或者提高,而“当期产能增长率”是“上期制造业固定资产投资增速”的函数,这个函数虽然可能会由于技术进步和原材料价格有所变化,但是大体来看,2020年全年的制造业固定资产投资为-2.2%,我们可以近似地理解为2021年新增产能十分有限,所以2021年的工业企业产能利用率对需求是十分敏感的,即便包括制造业投资在内的总需求低于预期,只要不出现断崖式下滑,产能利用率也大概率会维持在高位,而这将有力支持商品价格和工业企业利润。

更有趣的地方在于,由于工信部等主管部门处于“碳减排”等非经营性原因控制新增甚至压缩企业的存量产能,这固然压缩了总需求,但也使得2021年乃至更久的未来,新增产能都十分有限。我们甚至可以偏乐观地大胆预测,除非需求端出现严重的快速萎缩,否则2021年乃至更久的未来,大宗工业商品的价格都很可能持续维持在高位,甚至在需求较好的阶段具有更大的上行压力。

三、如何看待出口增速阶段性下滑

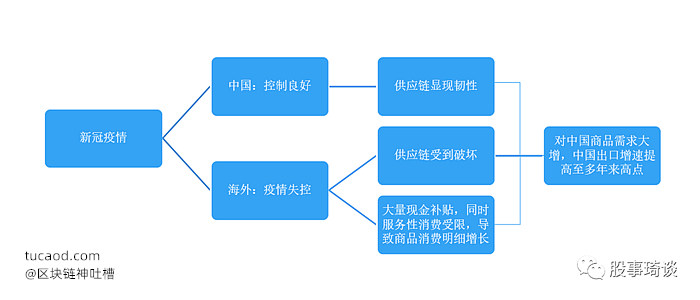

由于疫情冲击下的海外供应链受损,而中国供应链韧性显现,中国出口从2020年二季度末开始持续加速,到11和12月单月增速分别达到20.6%和18.1%的近十年来最高水平,前三季度中国在全球商品出口中的份额也大幅提升到14.3%左右的历史最高水平。

不过,伴随海外疫情逐渐受控,海外的产业链也在逐渐恢复,因此,部分由于疫情冲击而被中国供应链“额外”获得的市场份额可能会逐渐回吐。此外,疫情期间由于抗疫和居家办公及消费而显著加速的抗疫物资和消费电子、家电等中国优势产品,也可能迎来需求的见顶回落。因此,2020年四季度很可能是中国出口增速,特别是顺差的阶段性最高点。因此,很多研究人员也对2021年出口对中国经济的拉动抱有悲观态度。

但在我看来,这也是tricky和值得更深一层思考的地方,在纯数据的层面,前述对于出口特别是顺差的压制因素的确将会发生,但这并不意味着应该对出口抱有持续的悲观预期。原因有两点:

- 中国供应链的“替代”效应见顶回落后,“复苏的需求”也将快速改善。抗疫物资和居家办公的消费电子需求回落了,但是海外供应链重启和生活恢复后对于中国的各类机电产品、工业原材料和零部件、纺织服装、家居用品等的需求又将开始改善,二者之间会有一部分的对冲。

- 更为重要的,是根据我们的草根观察,海外供应链的阶段性受损,反而给中国的众多产品提供了试用和配套的机会,其中一部分将永久性地转向中国。事实上,如下图所示,中国占全球商品出口的份额剔除国内通缩的2015和2016年,始终是在提高的,这是由中国的工程师红利、规模效应等内生优势决定的,2020年受疫情扰动额外加速提高的部分份额,确实会回吐,但也有一部分将永久性保留,所以伴随全球经济复苏和出口回升,2021年中国出口增速将只会有阶段性回落,最终仍将企稳并保持在与全球出口相当或略高的水平上,持续性的悲观很可能会是错误的。

订阅号留言

卢英武

琦老师,钢铁等产品价格保持高位,但由于铁矿石(国内缺),焦炭(国内正在去产能)的价格上涨得更多,钢铁企业的盈利能力还是有疑问的

股事琦谈

是这样的,这是加工行业的正常规律,一般来说在复苏早期和中期,盈利能力更好,到了复苏后期和过热期,往往上游谈判能力更强。但如果把上中游合并在一起,这个结论没啥问题。更为重要的是,如果中国不再扩张中游产能,那么上游在一定阶段内,涨价能力也会受到限制。

股事琦谈

微信号:gushiqitan108

功能介绍:力争每一篇都能带来一些“不一样”的思考。本号为个人私号,所有内容与所在机构无关。