区块链神吐槽

区块链神吐槽原文标题:集中垄断时代下的魔幻剧

最近追了刺激异常的美剧《Election》SE2020,看的是废寝忘食,从大型脱口秀突变成律政剧,再发展到大型魔幻剧,下巴已经掉的找不到了。

国内也热闹,双十一大家离不开的花呗自己IPO被分期了。监管部门火速上线"等呗"和”管呗“,至于重新IPO时间则和大洋彼岸一起开启了悬疑剧中美文体两开花。

看似不搭界的两件事情,其实都是当今世界资本集中化到一定程度后的激烈反应。只不过反应的方式和路径截然不同,这一切都源自互联网为代表的新资本的寡头化。

互联网行业的一个特征:winner takes all 原则。在一个领域里,互联网先是有众多竞争者,然后几个大玩家脱颖而出,然后资本烧钱到一定阶段后,大家坐下来谈合并,最后一起做垄断寡头收割。

比如滴滴和快滴坐下来谈了合并,大众点评被美团整合打包上市,斗鱼和虎牙一起并入腾讯大家庭等等等等。

风险资本愿意前期烧钱的唯一原因:为了后期能靠垄断获利。

所以当初拿着优惠券,花几块钱甚至免费坐车的人,不要以为自己占了多大便宜而沾沾自喜,无非也是一次“分期付款”而已。风险资本就是大家无处不在的花呗,最后是要还的。合并垄断之后,打车的价钱就涨上去了。其他领域的故事也是类似的,按照风险资本的语言,只是“赛道”的不同。游戏的规则是一样的。

资本主义下,资本会自动集约化,寡头化最后形成垄断。而这,在互联网经济上,发展的尤为极致。不仅中国如此,海外也是一样,Google 独霸搜索市场,Facebook 下没有 MySpace 的生存空间,Whats App 和 instagram 会被纳入 FB 的资产名下。和你出门左拐的理发店没法辐射十公里外的小区不一样,所有用户到达一个互联网服务的速度差别,几乎是无法觉察的。

所以FAANG为代表的互联网“新经济”,不但一样遵循着资本寡头垄断的趋势,且更加彻底和明显。下图是标普500指数和互联网IT经济体五家头部企业的市值对比。

标普500指数所以不那么难看的原因是,这个指数含了FAANG,如果剔除FAANG,那么对比是更惨烈和难看的。这个就是资本的寡头垄断化后的现象。(谁说木有Alpha的)

大家可以自行去对比700.HK和 BABA(NYSE) 的收益率之相较于沪深300,太难看了就不贴了。

资本的垄断化导致了优质资产的话语权开始改变了社会结构

凡沾者,鸡犬升天;凡被收割者,每况愈下。于世界之各个角落,莫不如是。开始威胁原有的体系,体量的急速膨胀,让话语权也开始变得不同寻常起来。

蚂蚁金服的商业模式,网络上已多有介绍。

其实无非就是把消费贷的资产通过ABS打包的方式,极致提升周转率和杠杆。我在之前的文章“不对称责任下的疯狂套利”里有详细介绍过资产打包ABS的原理和模式,并且这个模式最大的问题——风险收益不对称。和MBS一样,最终掏钱买资产的人,已经离底层资产非常遥远而不具备风控能力,而充当中间商的投行机构,则获取泡沫未破裂时的暴利,但将责任甩给全社会。赚钱的时候我全拿,负责任的时候给政府。

次贷危机时的房贷和花呗的消费贷底层资产不同而已,本质上没区别。如果硬要说区别的话,MBS的负债对应的至少还有房产,而消费贷是一种没有对应资产的纯负债,更脆弱。

蚂蚁能把消费贷的资产规模做到万亿级别惊人的程度,倚靠的还是淘宝支付宝这样的产品在电商赛道里已经形成的寡头垄断的地位。

而这种寡头化的企业不承担社会责任,靠着不对称责任下的疯狂套利的方法,挑战的恰恰是真实存在的系统性风险。

当消费贷的大部分被蚂蚁金服垄断的时候,靠着借呗还花呗分期这种以债养债的模式,最后必然不可持续发生暴雷后“关于债务结构”(https://zhuanlan.zhihu.com/p/20620619 ),这些ABS请问当局是管还是不管?救还是不救?一个寡头垄断形成的 Too big to fail 的破坏力,大洋彼岸已经剧透过了。巴塞尔协议确实不是什么灵丹妙药,但连这一层都做不到的话,遑论其他。

消费贷市场目前还没形成绝对的垄断地位,蚂蚁金服IPO之后融到的天量资金,你猜它是打算自己把ABS买下来降杠杆呢?还是打算收购消费贷赛道上的其他玩家,最后和一些实在无法收购的玩家一起坐下来,形成一个绝对垄断呢?

不要以为财团的壁垒无法打破,只有永恒的利益,没有永恒的敌人。能手拉手一起收割的时候,大家都是乐意坐下来谈的。

暴利是自己的,金融安全的责任是国家的,而国家层面最常规少痛的做法无非是债务货币化,全民通胀承担后果。

既如此,他们当然最好碾碎一切监管,美其名曰“干掉创新路上的老朽”。

这是国内的寡头垄断资本化的一次行动,它不仅仅是垄断的需求,本身也是垄断化的一个结果。

为什么花呗的需求和余额会膨胀到这般田地呢?

恰是因为资本寡头化后,生产资料越发集中导致的有效购买力不足。消费贷的蓬勃发展,已经是资本过度集中的一个明显病灶了。

区分有产阶级,无产阶级和中产阶级的划分标准不是账上存款的多寡,而是取决于是否占据了生产资料。

陆家嘴上班的“金领”盘算着年底公司给多少奖金,要如何讨好老板,他是不掌握生产资料的。上了年纪996不动后,可能会被一脚踹飞从此没了福报。但卖给这位“精英”早饭的煎饼果子铺子的老板,是有生产资料的,店铺就是他的生产资料,他可以雇人让这个东西持续有产出。

所有的无生产资料者受雇于掌握拥有生产资料的人,而当生产资料越发集中掌握在少数人手里的时候,生产剩余是没法全部卖给不掌握的人。最后的结果就是产能过剩,并不是大家没消费需求了,而是分配的过程里,不占据生产资料的人分配到的比例太低了,消费不起了。

而技术的进步,让产能的进步是持续改进而不遗忘的,那就有货卖不出去的问题了。

这个时候并不会突然崩溃,而是有剩余者会给不足者消费贷,以谋取利息和卖出去自己的存货。这个过程不是负反馈的,而是正反馈的,因为这会更加加剧贫富差距。

消费贷本身又成为掌握生产资料者的另一笔资产。而这个过程显然是无法一直持续下去的。

生产资料的集中化和寡头化,带来的明显的结果就是分配的极速不均化。

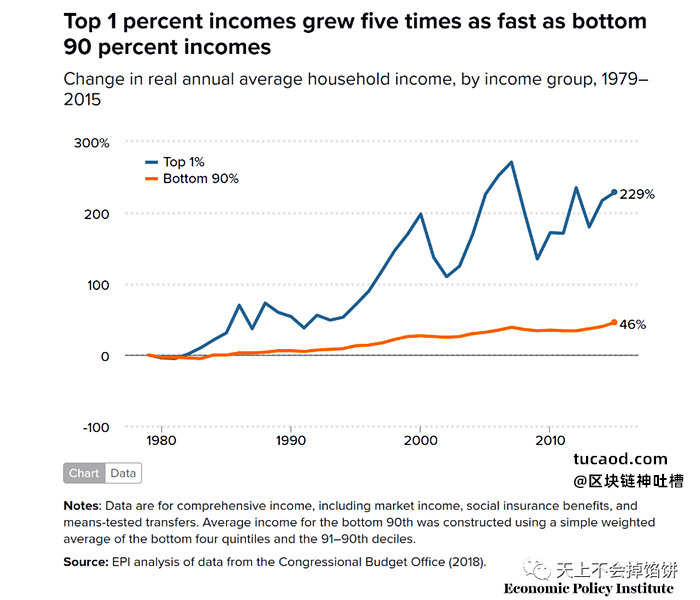

有鉴于众所周知的原因,一些国家已经停止了基尼指数的统计工作,我们这里还是用美国的数据。最 top 1%的人的收入相较于其他90%底层的人而言,快了5倍。

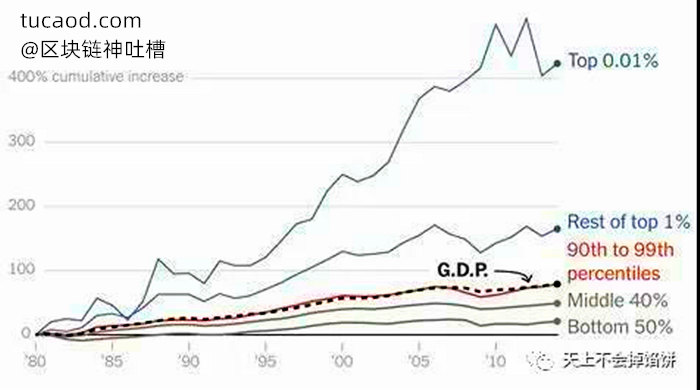

其实结构性的问题比这张图还要更夸张:

更集中的互联网时代,top 0.01% 的人,把剩余top 1% 的人都远远甩在身后。也就是掌握FAANG的人,比掌握SP500剩下495的人,财富增长要快好几倍。当今天下,是资本主义规则下垄断程度最极致,最快速的时代。

这也是为什么大洋彼岸的这次选举如此不同寻常,社会如此撕裂的原因。

从全球化分工,特别是中国携着大量优质劳动力加入全球化分工以来,美国的寡头垄断资本以飞快的速度集中着,资本是逐利的,既然美国的工人天天有工会来折腾,追求利润最大化的做法当然是把工作外包出去。这造成了掌握资本股权的人,和出卖劳动的无生产资料的人,收入差异迅速拉大。一开始这变化并不足以造成社会的撕裂,终于拉大到不掌握股权者,生活发生困难的地步。一开始的办法是收买,即政府通过对资本的税收,用福利的方式补贴底层。

奥巴马上台前承诺的收top 1%的税来补贴底层的90%,而不伤害中产的这套方案,是诱人而切中要害的。

问题是:执行不了。

无论奥巴马如何咒骂开曼群岛上的避税结构,一个楼里如何住下几万家公司,你就是斗不过这些人。庞大的税务律师团队和令人目眩的财技,就是能让巴菲特交的税,比他的打字员还要少。

因为 top 1%的人自己掌握了完整的生产资料,而需要的劳动力都外包到了海外,所以美国以前所谓的“中产阶级”消失了。有一套别墅,车库里有两辆车,养三四个孩子一条狗的所谓中产阶级,其实并不中产。他们自己不掌握生产资料的话,本质上并没有中等的生产资料。全球化中,他们被“取消”了。

他们哪里是什么”中产阶级“,他们只是打工人而已。

社会福利支出向非法移民大量倾斜,这是选票政治下的必然,因为同样的钱,买票的效率是不一样的。

一人一票的制度下,单位资金能收买的选票,一定是越底层越高效,所以垄断资本需要的是什么?是最便宜的选票,因为这也是符合资本效率最大化的规律的。

这就不难解释为什么布伦伯格要花大价钱推动佛罗里达的重刑犯有投票权,因为彭博机卖的都是有股票的资本大佬,他们需要全球化来发财,需要最想不劳而获的人的便宜选票来掌握政权。想明白了单位选票成本最低化的关键诀窍之后,就无需对奥巴马给非法移民投票权的设想,感到匪夷所思了。

连工作签证都非常遥远的偷渡客,居然能比苦干多年拿到绿卡的华裔拥有更多的政治权力,甚至和公民平起平坐投票选总统,这不是魔幻剧,而是真实上演的美国总统的真实努力。用最少的资本,买到白宫的位置,这是垄断资本彻底无须打工人的体现。讨好 middle class(中产阶级)太贵了,得买便宜货。

更妙的是,赡养没有工作意愿的人,才更有利于垄断资本长期掌握政权。因为这些人将会是“票奴”,改善自己的劳动技能获取生活条件改善的人,远不如吃着福利的懒汉好。他们为了不劳而获的福利制度的长期化,会一次次把选票投给承诺福利最高的政党。而扩大这个阶层的人口比重,乃至颠覆美国的主体人口,又有何不可呢?反正垄断化的资本,已经不需要美国的打工人了,已经外包出去了。top 1% 需要的就是“票奴“而已。

top 1% 乃至 top 0.01% 的人,养着一大堆”票奴“,且赡养的成本主要由非寡头的打工人的收入来支付,这就是美国特朗普当选前的现象。

奥巴马医保一开始每个月收几百刀,对于收入四五万刀的家庭来说捏着鼻子也就认了,但快速蹿升到几千刀一个月的时候,看着身边的流浪汉滥用毒品去诊所的费用都是你不舍得花的钱来付,心态炸了。

这是当今资本垄断集中化程度异常高,和一人一票的选票政治,结合生下的怪胎。无须打工人且高度集中化的资本寡头,与他们用打工人的钱圈养的票奴,联手成功边缘化了打工人。也无怪乎桑德斯书记都感慨,民主党现在已经是为华尔街资本大佬服务的政党了。所以互联网巨头们,和媒体默契的同时掐掉了特朗普的发言,就变得丝毫不奇怪了。

这个撕裂的社会,不会因为哪个政党上台而改变,这个模式会继续撕下去。

我们这边有一个看的见的手,抽了垄断资本两个大耳瓜子。

市场监管总局:正在制定《关于平台经济领域的反垄断指南》

于是,美团阿里股票一顿乱跌。

大洋彼岸可没有,或者说,全世界尺度内可没有。

抱怨生活对打工人如何不公是没有意义的,你没能力改变世界的大格局。

所谓的财富不是货币,而是考量是否掌握了生产资料,掌握了多少量的生产资料。当然你掌握了全社会的生产资料到一定比重后,通货膨胀之类的事情是不会稀释你的购买力的。假设全世界的消费品都是一百家工厂生产出来的,你如果拥有三家,那么你一定会是富人,无论发生什么奇怪的魔幻剧。

这解释了为什么股票是真正长期抗通胀的资产,原理很简单,因为上市公司销售的商品也随着通胀而上涨了,所以股东的收入是通胀豁免的。

老美这边的剧情是:不掌握生产资料,是要被甩下车的,认真读书,诚实劳动甚至比不上躺倒伸手要福利。这是和我们从小接受的教育相悖的,但你无法否认的客观现实。

所以唯一重要的是:尽可能提高对生产资料的占有。

那普通人如何掌握和拥有生产资料呢?

答案是股市。

那股市估值历史新高,买不下手怎么办呢?股灾忽然来了,黑天鹅一群群游过来怎么办呢?

emm……这个学问值钱了,不能免费给。

如果拜登顺利上台,那么高度集中的资本寡头会锦上添花,这也是媒体欢呼拜登胜选后,FAANG又一波冲天高潮的原因。但作为谨慎的投资者,还是要等联邦选举委员会的官宣,毕竟魔幻的2020,还不一定再出什么幺蛾子。

最后,我要对在美的打工人,却支持民主党的人,分享两段我认为质量很高的发言。一段是查理芒格的演讲,一段是弗里德曼的。

芒格的原话:

我完全赞成解决社会问题,我完全赞成对穷人慷慨解囊。我完全赞成在经过深思熟虑后,去做一些你认为利多于弊的事情。

我反对的是非常自信,非常有把握的认为你的干预必定是利多于弊,因为你要对付的是一个非常复杂的系统,在这个系统里,每件事情互相牵连,相互影响。

我100%赞同芒格的话,他说的非常含蓄。要我直言,激进的“进步”,往往是善意铺就的地狱之路。历史应验过无数次。

其次是弗里德曼的话

我说个大概的意思:所谓社会福利支出从来不是政府支出,而是由一群人支付给另外一群人。有趣的是指定谁的钱转移给谁的那个人,自己要收取不菲的费用。

满脸亢奋的要求进步与公平,无非是被人卖了还帮忙数钱罢了,天上不会掉馅饼,所有的东西都有人支付代价。考量一个经济学家是否成熟的标尺是:他有多不相信世界上有免费这件事。

原文标题:一家独赢与利润八方

上一篇“集中垄断时代下的魔幻剧”我讲了关于生产资料高度集中化带来的社会问题,即因为生产资料集中于少数人手里而造成的有效需求不足(需求侧)或者说产能过剩(供给侧)。我个人认为这正是周期性经济危机的成因,在没有本质变革的情况下,会周而复始。并且给出了在当前运作模式下的操作建议:尽可能多的占据生产资料。

诱发的讨论里大家最关切的问题是:如何界定生产资料?要占据什么样的生产资料?

要理解这一点,我们需要理解利润的来源。利润究竟出自何处?为什么企业能获利?为什么占据生产资料是致富的关键,而非勤劳与努力。

如果把企业看做是一个生产函数,就是说,把企业看作是一个投入资源、产出产品的单位。与之对应,可以把市场理解为一个静态的、通过价格竞争来配置资源的机制。这是经济学教科书中最为流行的观点。反垄断法基本就是按照这个思路去制定的。

- 一个行业里的企业数量越多,供给侧的竞争越激烈,则对于消费者而言越有利;

- 反之,如果一个行业的某个产品由单独的一家企业提供,那么企业掌握了定价权,则消费者的福利会被打压。当生产企业处于该种垄断地位下的时候,技术创新的激励不再,因为企业可以躺着获利,无须投入技术创新。

如果这种看法正确,那么所有的企业未来的利润都将要趋向于零。技术差异造成的竞争优势会让一个领域最后剩下效率最高者,从而导致触发反垄断法的拆分动作,最后造成几家被拆分的公司掌握相似的技术条件,从而使得企业的利润率趋向于零。如果必然如此的话,那才会让技术创新的激励彻底消失,而非相反的假设。

问题出在哪里?出在对于企业盈利原理的错误理解。企业之所以能有利润盈余,是因为企业作为社会的一部分,降低了宏观经济上的交易成本。

如果把工厂看做是原料进去,工人加工,成品出来的话。那么成品的价格应该等于原料+工人的劳动,所有的利润盈余都是对劳动者的剥削,顶多能赚取投入资本的利息。

经济学,特别是宏观经济学和许多社会科学一样,存在着不容易检验的问题。一个理论是否正确,往往没法用对照控制组的方式去检验。

但消灭私营企业的实验,人类是做过的,代价是惨痛的。其中的问题就要等到科斯发展的产权经济学才能解释。

原材料和机器配合上工人,自动就产生财富了吗?一切都是自动的吗?当交易成本是零的时候,一切都是丝滑的,但真实的经济社会恰恰不是如此,而是充斥着成本。

工厂看似是一个原料进去,工人劳动,就产出产品的一个函数。但生产什么?生产多少?以何种方式定价出售?如何让需求方知道产品?再投入的比例几何?如何最高效利用生产资料?等等这些问题,都是需要去解决的,且解决起来成本高昂。特别是信息这一成本,尤其昂贵。因为信息的散在,中央计划经济的模式在效率上是无效的。

那难道私人资本就有比中央计划更好的方式,了解各种散在的信息,从而降低宏观交易成本吗?

当然不可能,中央计划不可行是因为:人力无法穷尽浩瀚多变之市场信息。私人资本同样是人,依然受限于人类必有的知识局限。

那为什么生产资料的组织私有化之后,经济的效率会恢复呢?

答案是:它会死亡。

一切不会死的细胞都是癌细胞,最后会拖死整个机体。僵尸企业也好,too big to fail(太大而不能失败) 的巨型金融机构也好,不断旁氏化的债务链条也好,一切不允许失败的东西最后都会彻底失败。

私人资本组成的经济体所以能一直活下去,恰是因为它的机体部分总是在死亡,不断的在破产重组。大部分的初创企业都没法活过5年,九成企业在开业不到三年的时间里,基本能确认失败。

到这里我们就能知晓企业组织获利的原因所在了:它是生产的风险代偿。

再大白话一点,我们可以买机器,我们可以买原料,我们可以雇佣工程师和工人来进行生产。但生产什么?生产多少?是否能找到合适的销售对象?这三件事情是生产资料的投入方承担的风险。一个中央计划经济体系下,生产什么和生产多少是由一张张供需表决定的,而在计划经济不存在的时代,是由一个个创业的企业家决定的,而企业家并不是先知。

生产资料的投入方并不比中央计划者有更高明的手段,而是因为市场无情地淘汰做错的人,留下暂时做对的人,从而导致整个社会的生产资料的投入效率堪用,如此而已。

所以,实业投资和金融资产投资,在宏观大尺度上并无差别,用承担额外的风险来换取高于无风险利率的回报。

这里特别要指出的是,我这里提到的生产资料的投入方,获得的收益,并不包括管理企业的劳动所得。因为现代企业的制度已经能做到所有权和管理权的剥离,投资方完全可以雇佣职业经理人来做管理工作。

但有一项是无法更改的:方向错误的风险是由投资方来承担的。

有人说,投资方承担了企业错误的风险不假,员工也承担了风险。如果企业倒闭了,企业家拍拍屁股走人了,员工也下岗了。难道不是也承担了风险吗?

这个说法当然是对的,但在量上面缺失了。

假设一个投资人投入了3000万设立了一家工厂,但是生产的产品并不满足市场的需求,员工每个月的工资收入是1万。工厂拖了一年后,因为资不抵债倒闭了。投资人的3000万水漂了,员工也丢了饭碗,是不是大家都承担了方向错误的风险呢?是的,的确如此。但每个员工承担的风险是工作间隔月的工资收入,是几万元,而投资人承担的风险是3000万,千倍于工人。又有辩驳说,投资人或许有十亿身价,投入个3000万,九牛一毛尔,而员工失业可能生活困难。这个情况当然是普遍存在的,但依然,投资人承担的风险是千倍于员工的,不同的是风险承担能力,而风险的绝对值,依然是千倍的。

如果承担额外风险应该有额外的溢价回报,那员工承担的选择风险是否也存在风险溢价回报呢?当然也是的,如果选对了行业和企业,那同样的劳动获得的回报是要好很多的。

入对行和入错行的收入差异很大,差不多劳动素养和智商的员工,在朝阳行业获得的收入和在夕阳行业获得的收入是不可同日而语的。这是员工选择企业的风险溢价回报。

所以,企业组织社会资源进行生产,销售所得大于原料加劳动支出,获得利润的关键在于,它以一种承担生产是否有效率的风险,获得了风险溢价。

投资人以承担生产可能出错的风险大头来组织生产,从而获得生产所得的大头。

这里的出错不但包括了产出的商品没有真实需求,也包括了生产效率的低下。所以企业要想办法以比较低的价格提供比较好的产品或者服务,从而打败竞争对手,从而成为社会上该领域最好的供给者。所以研发技术的投入是企业需要做的事情,一旦技术上形成了壁垒,或者能以更低的价格出售,或者能出售品质高于市场水平的产品,或者寻找交易对手(上游原料提供方和下游客户)的能力更强,都是应有之义。

互联网平台企业垄断的危害

因为能力的方差非常之大,自由竞争的结果,会造成一些企业在业内获得了压倒性的优势。这个时候,因为缺乏有效竞争对手,是否会形成对消费者福利的侵害?答案是肯定的,这样的事情是发生过的。

当年无数前端开发者噩梦一般的IE6就是微软在市场上没有对手后造成的顽疾。那这个问题是否就一定无解呢?需要政府强力介入,拆分大企业,使得市场重新进入撕逼阶段。

如同上文说,如果因为技术进步而造成的壁垒,不能获得更多的利润的话,对技术投入的激励是一种毁灭性的效果,正常的市场竞争是熊彼得说的“破坏式创新”。让IE走向灭亡的,不是拆分微软(最后并没拆),而是Google以完全不同的方式做出了Chrome。让垄断胶卷市场的柯达灭亡的是iPhone,大家拍照不用胶卷了。想当初,30多张照片的胶卷还怕见光让拍摄成为一桩决策很重的事情,如今智能手机可以连拍慢慢选。

破坏式创新完全是以当时的人无法预料的方式来颠覆的。

所以归根结底,就算技术专业没有法定有效期,一个形成暂时垄断的技术壁垒,其有效收租期也是有限的。当初垄断煤油灯用油的洛克菲勒,业务葬送于电灯的发明,而不是标准石油的拆分。

在某一段时间内,技术形成的垄断壁垒获得租金,是激励这个社会创新的根本动力。毁之,则无法有效激励技术创新。

那是否垄断企业就是完全无害的呢?

不然,技术产生的壁垒,由破坏式创新破坏之,是一种大家比赛谁更好服务的良性竞争。另外存在着一种排他性的垄断,是消灭竞争的。

卡特尔(cartel)模式的垄断就是如此,它并不能在供给侧提供更优的选择从而造成壁垒来获取更好的资本回报,而是通过供给方的价格联盟,一起哄抬售价来共同割韭菜。这个就破坏了企业之间的竞争格局,没有降低社会宏观的交易成本,反而提高了,技术也会停滞不前。

但卡特尔式样的垄断几乎没有能成功过的,因为企业之间形成了典型的囚徒困境的格局,价格联盟最后都是要出现害群之马。欧佩克也是一个卡特尔组织,但石油的价格有时候能很低很低,一起削减产量的拉钩上吊一百年不许变,并没太大用。

卡特尔模式归根结底败于囚徒困境,解决方法是使得多家博弈成为一家。这也就是托拉斯(trust)的形成。其实就是一个信托,大家把股份和所有权都放到一个信托里去,在利益方所有参与者都是一家了,自然就不存在囚徒困境了。因为反垄断法不让市场由一家企业独大,那名义上还是多家公司,但管理权和利润分配权归于一个信托,则规避掉了这个法律问题。当然,立法者也不是傻子,随后制定了《反托拉斯法》,来限制这种模式的发展。

所以界定一个企业的垄断,到底是因为技术进步造成的暂时性领先,还是由寡头们联合谋取暴利形成的事实联盟,并不是一个简单的问题。现实中,往往是几家因为技术领先而形成的寡头,最后决定互相事实上合并。

如果所有权和利润分配权太过于敏感和赤裸裸,寡头企业们还能采用辛迪加(syndicat)的方式,将企业的采购和销售大权集权,从而通过联合压榨上下游的方式,获得行业利润的最大化。这个就更难去界定了,因为企业的股权还是高度分家的。

而且目前的反垄断的定义,都是一个行业里的占据绝大部分份额的企业,对其他企业的准入排他的限制。但如今的大财团,在一个行业里横向扩展受限于反垄断法的时候,点出了新的技能树,从横向变成纵向。

之前文章“巴菲特为什么不投资比特币”的文章里介绍了伯克希尔哈撒韦的经营模式,从保险行业的浮存金出发,存入自己购买的银行形成杠杆,投放现金流给自己名下的生产性企业。这个模式里没有在任何一个行业形成垄断,但隶属于同一个财团的企业,事实上有竞争排他,也就是先考虑一个母公司旗下的产品和服务。这种非横向而纵向的康采恩(Konzern)模式也是垄断的一种形式。

资本方想出如此多的奇巧淫技无非是将自己的风险代偿的租金收的更久一些,更多一些。

但归根结底,还是得先有先进的生产资料和组织形式,才能有资格加入垄断的谋取方。

社会上还有一种垄断形式,可以在完全没有先取得效率上的优势的情况下,获得垄断的利益。政府的行政垄断。这类形式的垄断是非竞争性的排他。

说这么多想要阐述的一个基本事实是:超额利润来自于垄断。

而获得垄断的方式,要么是承担生产风险竞争力获得寡头风险有资格收入暂时的垄断租金,要么是通过联合排他垄断或者干脆行政垄断的方式获得。

巴菲特说我总是在寻找特许经营权的生意,是指第一种。企业发展是有不同阶段的,承担风险做初代研发的初创企业是高风险高回报的,一旦已经形成了壁垒后,进入了收租期。伯克希尔的模式,纵向的康采恩找的就是这种已经到了收租期的企业。

所以技术创新,增加社会总体福利的行为来自于未来对于垄断收租期的预期,而诱发的冒险。所以并非所有的垄断都是坏的。这种垄断是社会总福利增长的。

联合做庄和行政垄断是一家独赢,并且是零和的。我的独赢恰是社会其他成员的支出。但在财务上,没有啥区别,产生的效果是高于无风险回报的超额收益。

举几个行政垄断的例子:

公路是典型的行政排他垄断,有了一条后,不会相同的城市之间再来一个和自己竞争。就算有的话,也会归并到一个实体下,也就是托拉斯模式。

差不多都是20年的时间,由不到1元增长到7到8元,年回报率是远超无风险利率的。

如果再有行业发展属性的加成,那回报就更好看了。

浦东机场和虹桥机场不形成价格之间的竞争,而将资产归并到一起,依然是托拉斯模式。

而由前期高风险投入技术研发,形成技术壁垒后的垄断,一样能产生超额收益。比如最近风口浪尖的光刻机。

2007年IPO的时复权价仅32美元一股,13年时间有15倍以上的回报。

到此我们可以回答大家最关心的问题是:如何界定生产资料?那是生产活动里绕不开的必需品。而我们占据生产资料的目的是为了获得收益,选择上要找有垄断性质的生产资料。但不要看到垄断,就认为是坏的,三种垄断各不相同。

回到投资实务上,不要区分好的垄断还是坏的垄断,那是居庙堂之高者需要关心的事情,不在其位,不谋其政。我们要仔细甄别的是:打破该种垄断的困难度,这个困难度就是护城河了。

最近的热点反垄断案子大家都看到了,请问某产品的垄断,是市场竞争力杀出来的,享受红利期呢?还是联合坐庄的垄断还是行政垄断?大家自行判断。

天上不会掉馅饼

微信号:risk_and_return

让大家认清一些披着金融投资外衣的诈骗的真相,防止上当受骗。夹带普及一些投资方面的常识。

作者:许哲

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

推荐阅读:

资本家指南